楽天ひかりってお得なの?メリットと注意点を解説!

one

SKILL UP BLOG

[st-kaiwa2]最近投資に興味を持ち始めました。NISAか積み立てNISAを始めようと思うのですが、どちらを選べば良いか悩んでいます。向いている人の特徴などあるのでしょうか?[/st-kaiwa2]

このようなお悩みにこの記事ではお答えしていきたいと思います!

本記事の内容

[st-mybox title=”” fontawesome=”fa-list-ol” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”” borderwidth=”3″ borderradius=”5″ titleweight=”bold” title_bordercolor=”#757575″ fontsize=”” myclass=”st-mybox-class st-title-under st-list-no st-list-border” margin=”25px 0 25px 0″]

[/st-mybox]

こんな感じで解説を行なっていきたいと思います。

[st-kaiwa1]それではゆるっと見ていって下さい[/st-kaiwa1]

まずはNISAと積み立てNISAについて概要を見ていきましょう。

まずはNISAについて見ていきましょう。NISAとは小額投資の非課税口座のことです。

株式売却で得た利益等については通常20.315%が課税対象になりますが、NISA口座ではこれが非課税になります。NISAの概要を表で確認してみましょう。

NISAの概要

| 利用対象 | 20歳以上の日本に住んでいる人 |

| 非課税対象 | 株式や投資信託から得られる分配金や売却時の利益 |

| 非課税枠 | 毎年120万円が上限(非課税投資枠は5年間で最大600万円) |

| 非課税期間 | 最長5年間 |

“NISA”のポイントは大きく3点あります。

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

[/st-cmemo]

[st-kaiwa1]比較的短期で株式で利益を上げたい人にはオススメの制度と言えそうですね![/st-kaiwa1]

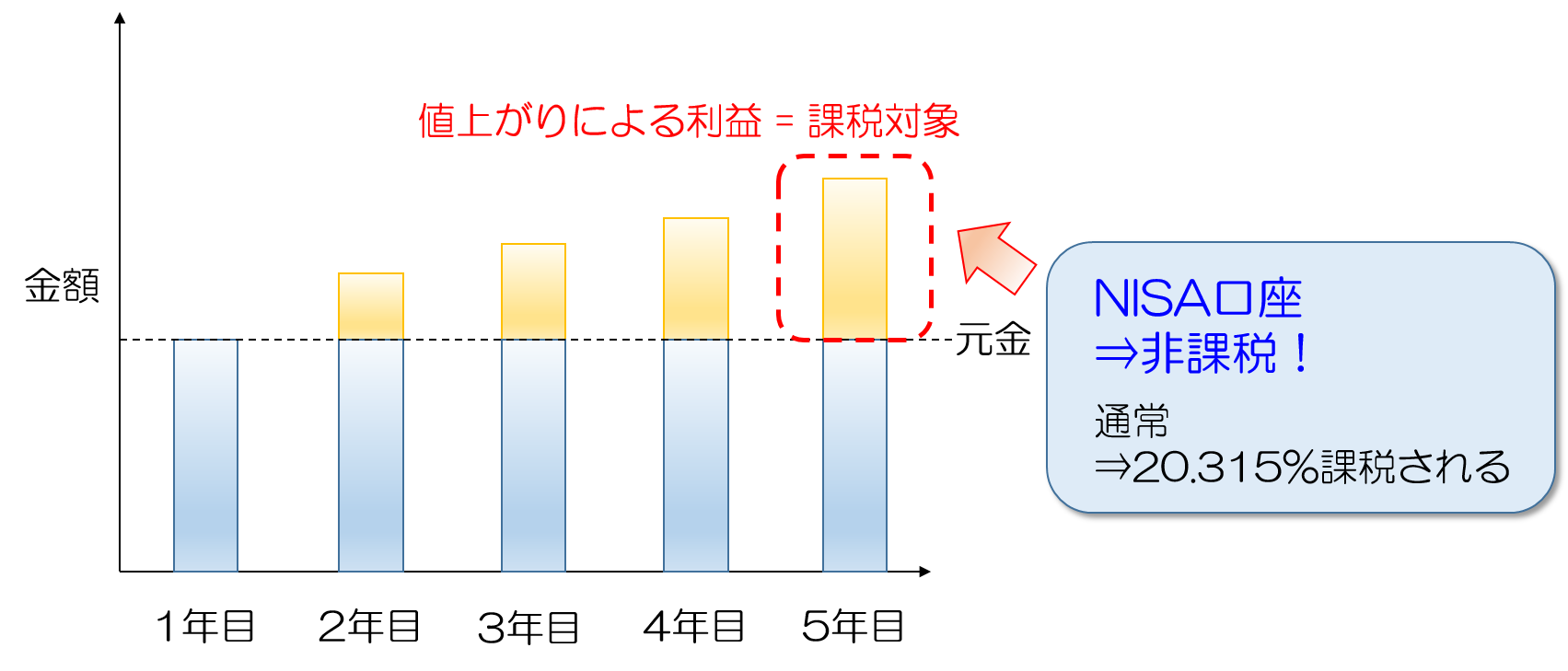

「具体的に何が非課税になるかイメージしにくい!」という人もいると思うので簡単にイメージ図で見てみましょう。

ある元金で株式を購入したとしましょう。オレンジの部分が値上がり分で5年後に株式を売却したとします。この時値上がりによる利益には通常20.315%課税されますが、NISA口座ではこの分が非課税となります。

[st-kaiwa1]次は積み立てNISAを見てみましょう![/st-kaiwa1]

次は積み立てNISAについて見てきましょう。積み立てNISAは長期、分散、積立投資に対して優遇される制度のことです。

積み立てNISAの概要を表で確認してみましょう。

積み立てNISAの概要

| 利用対象 | 20歳以上の日本に住んでいる人 |

| 非課税対象 | 投資信託から得られる分配金や売却時の利益 |

| 非課税枠 | 毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

“積み立てNISA”のポイントは大きく3点です。

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

[/st-cmemo]

[st-kaiwa1]コツコツ型の人にはオススメの制度と言えそうですね![/st-kaiwa1]

最後に両者の違いを表でおさらいしましょう。

NISAと積み立てNISAの違い

| NISA | 積み立てNISA | |

| 利用対象 | 20歳以上の日本に住んでいる人 | 20歳以上の日本に住んでいる人 |

| 非課税対象 | 株式や投資信託から得られる分配金や売却時の利益 | 投資信託から得られる分配金や売却時の利益 |

| 非課税枠 | 毎年120万円が上限(非課税投資枠は5年間で最大120万円) | 毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

ここまででNISAと積み立てNISAのおおまかな違いを説明してきました。

“NISA”と”積み立てNISA”ですが、制度上どちらか一方しか選べないのが注意点です。そこでここからは「NISAに向いてる人ってどんな人?」、「積み立てNISAに向いてる人ってどんな人?」という疑問にお答えしていきます。ぜひご自身が選ぶ際の参考にしてみてください!

まずはNISAに向いてる人の特徴を見てみましょう。

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

“NISA”では国内外の株式の購入が可能です。一方”積み立てNISA”では投資対象は投資信託などに限られています。

したがって株式に投資したい明確な目的がある人はNISA口座を選びましょう。

株式投資では売却時に得られる売却益のほか、株式保有中に受け取れる配当金、株主優待を受け取ることができます。

これらのメリットを活かしたひとはNISAを選ん方がいいでしょう。

NISAに向いてる人の特徴②は年間40万円以上投資できる資金力のある人です。

NISAと積み立てNISAの非課税枠をおさらいすると、

| NISA | 積み立てNISA | |

| 利用対象 | 20歳以上の日本に住んでいる人 | 20歳以上の日本に住んでいる人 |

| 非課税対象 | 株式や投資信託から得られる分配金や売却時の利益 | 投資信託から得られる分配金や売却時の利益 |

| 非課税枠 | 毎年120万円が上限(非課税投資枠は5年間で最大120万円) | 毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

“NISA”は年間の非課税枠は大きいが、非課税期間は”積み立てNISA”に比べて短いことがわかります。つまりそもそも年間40万円以上投資できる資金力がない場合は、非課税期間が短い”NISA”を選んでもあまりメリットがありません。(選んだ株式価格が10倍に跳ね上がった!などあれば別ですが、そんなことは滅多に起こりません。。。)

なのでNISAを選ぼうと考えている人は、まず自分の投資資金力が40万円以上あるか確認し、十分な資金力がある場合にはNISA口座を選択肢にしましょう。

NISAを向いている人③は短期で大きく資金を増やしたい人です。

NISAの大きなメリットは年間投資枠が120万円と大きい&株式を売買出来ることです。一方で非課税期間は5年と積み立てNISAに比べると短いです。

これらを考慮すると短期5年で年間120万円の非課税枠を最大に使い切り、株式売却などで短期で大きく資金を増やしたい人。はNISAに向いています。

ただし株式売却などで投資利益を得ることは投資初心者には難しいので、投資知識を持った人が取るべき戦略と言えそうです。

次に積み立てNISAに向いてる人の特徴を見てみましょう。

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

それぞれ内容を見ていきましょう。

積み立てNISAが向いている人①は長期積み立てで複利効果を最大限に活かしたい人です。

ここで単利と複利について説明します。

[st-cmemo fontawesome=”fa-search” iconcolor=”#66BB6A” bgcolor=”#E8F5E9″ color=”#000000″ iconsize=”200″]

単利:預け入れた当初の元本についてのみ利息がつく計算方法で以下の式で計算されます。 単利=元本×(1+年利率×預入期間)

複利:支払われる利息も元本に含め次の利息を計算する方法で次の式で計算されます。複利=元本×(1+年利率)預け入れ期間

[/st-cmemo]

式を見ていただくとわかりますが、複利では年利率を固定とした場合、預け入れ期間が長ければ長いほど多くの利益を得ることができます。

例として、

とした場合で、複利でいくら元本が増えるか見てみましょう。

20年後には単利で80万円、複利では106万円と複利の方が高い利益が上がっていることがわかります。また“積み立てNISA”では投資信託売却時の譲渡益には税金がかからないので106万円はそのまま受け取ることができます。通常は106-40=66万円の譲渡益に対して20.315%をかけたものが税金として取れられますので、66万円×20.315% = 13.4万円積み立てNISAを使うことで得することがわかります。(この計算では手数料などは考慮していません)

このように20年の長い非課税期間を利用し、複利効果で利益をあげたい方には積み立てNISAが向いています。

積み立てNISAが向いている人②は投資初心者の人です。

株式市場には投資のプロがいますので、投資初心者の人が個人として株の売買で利益を上げ続けるのは非常に難しいです。

一方、積み立てNISAの投資対象は長期運用に適した投資信託に限られています。

[st-cmemo fontawesome=”fa-search” iconcolor=”#66BB6A” bgcolor=”#E8F5E9″ color=”#000000″ iconsize=”200″]

投資家から集めた資金を元にプロの投資家が株式や債券を運用する商品のこと

[/st-cmemo]

要は資金を拠出すれば、あとはプロの投資家に運用をお任せすることができます。これなら投資初心者の人でも利益を上げることができるチャンスが十分にあるので、投資初心者の人は積み立てNISAが向いていると言えるでしょう。

積み立てNISAが向いている人③はリスクを低減しながら投資したい人です。

積み立てNISAを利用した場合、毎月定額で投資積み立てを行うことになります。このように定額で投資商品を購入することを「ドル・コスト平均法」と言います。

「ドル・コスト平均法」を使うと毎月の買い口数が同じようになるため、投資商品の買い付け金額を平準化することができます。これによってたまたま買い付け金額が高い場合に多くの商品を購入してしまうという事態を防ぐことができます。

このようにリスクを低減しながら投資したい人にも積み立てNISAは向いています。

この記事ではNISA、積み立てNISAどちらで資産運用すべきかお悩みをお持ちの方のために、下記3点について解説を行ってきました。

本記事の内容

[st-mybox title=”” fontawesome=”fa-list-ol” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”” borderwidth=”3″ borderradius=”5″ titleweight=”bold” title_bordercolor=”#757575″ fontsize=”” myclass=”st-mybox-class st-title-under st-list-no st-list-border” margin=”25px 0 25px 0″]

[/st-mybox]

最後におさらいしておきましょう。

NISAと積み立てNISAとは?

NISAと積み立てNISAはそれぞれ非課税で資産運用ができる仕組みのことです。それぞれの違いは以下の表の通りです。

| NISA | 積み立てNISA | |

| 利用対象 | 20歳以上の日本に住んでいる人 | 20歳以上の日本に住んでいる人 |

| 非課税対象 | 株式や投資信託から得られる分配金や売却時の利益 | 投資信託から得られる分配金や売却時の利益 |

| 非課税枠 | 毎年120万円が上限(非課税投資枠は5年間で最大120万円) | 毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

NISAに向いてる人ってどんな人?

NISAに向いてる人は下記に該当する人です!

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

積み立てNISAに向いてる人ってどんな人?

下記いずれかに該当する方は積み立てNISAに向いている人と言えます。

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

本記事で紹介した内容が皆様の資産形成の参考になれば幸いです!最後までお読み頂きありがとうございました!