オススメのクレジットカード5選:賢い選び方と使い方

one

SKILL UP BLOG

[st-kaiwa2]確定拠出型年金のイデコって最近聞きますが、よくわかってないです。誰か知っている人教えて・・・。[/st-kaiwa2]

そんなお悩みを解決する記事です。

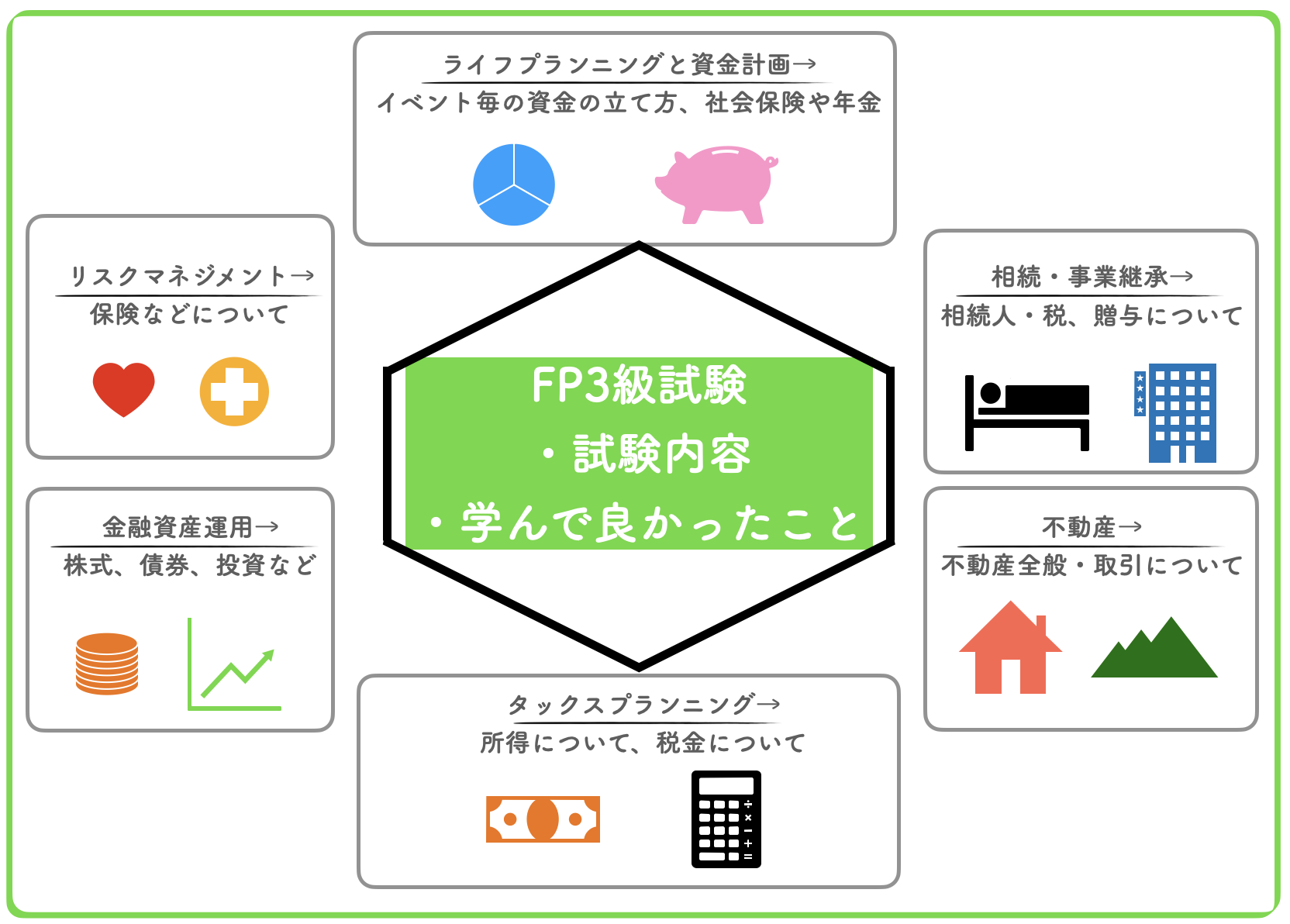

[st-midasibox title=”この記事の内容” webicon=”” bordercolor=”” color=”” bgcolor=”” borderwidth=”” borderradius=”” titleweight=”bold” myclass=””]

[/st-midasibox]

イデコは節税メリットを生かしながら、資産形成を行える非常にすぐれた仕組みです。「まだよくわかってないよ。」という方は是非記事を参考にしてください。

まずイデコって何?ってところから説明していきますね。

イデコ(個人型確定拠出年金)は、自分(個人)で掛金を拠出し、自分で運用して、資産を形成する年金制度です。

老後2000万円問題などが最近取り上げられるようになりましたが、今の年金制度ではこれに対応できないので、政府として「イデコっていういい制度を作ったので老後資金は自分なんとかしてね!」というメッセージでもあります。

イデコは基本20歳〜60歳の人なら誰でも加入でき、掛金を拠出していって60歳になると年金として受け取ることができます。逆にいうと年金なので60歳になるまでは引き出せません。

ただし、会社員の人はイデコが使えるか少し注意が必要です。勤め先が企業型DC(確定拠出年金)を行っている場合は、

・企業の年金規約で企業型DCとイデコの併用を認めている

場合でないと、イデコを利用することができません。会社員の人はまずは自分の会社が併用を認めているか確認しておきましょう。

※マッチング拠出を採用している企業の人はイデコとの併用できませんので、ここも抑えておきましょう。

イデコには3つの大きなメリットがあります。

イデコでは掛金が全額所得控除になり、「所得税」と「住民税」が軽減されます。

所得税と住民税は毎年必ず課されるものなので、イデコを早く始めれば始めるほど、所得控除による節税メリットが大きくなります。

どれくらい所得控除されるかは楽天証券のシミュレーターなどで計算できます。気になる方は調べてみましょう。

https://dc.rakuten-sec.co.jp/feature/simulation/

株式の売却益や、投資信託の運用益には通常20.315%の税金がかかりますが、イデコでは運用益が全て非課税になります。

普通は資産運用で100万円増えても、約20万円は税金で持っていかれちゃいます。(税金て高い…)

でもイデコなら100万円資産運用で増えたら、100万円そのまま自分のものになります。

この20.315%の非課税枠を生かしながら再投資していける節税メリットもとても大きいです。使わないと損ですね。

イデコでは60歳の年金受け取り時にも税制優遇が受けられます。

ちょっと細かい話になりますが、一時金で受け取る場合は「退職金控除」、年金で受け取る場合は「公的年金控除」として受け取り時にも控除を受けられます。

「退職金控除」だと以下のような式で計算されるので、例として30年積み立てた場合に1,500万円まで非課税になります。

退職金控除

| 勤続年数 | 退職金控除額 |

| 20年以下 | 40万円 × 勤続年数 (最低80万円控除) |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) |

※800万円 + 70万円 × (30 – 20) = 1,500万円

受け取り時のメリットもとても大きい。イデコめちゃ優秀です。

メリットの多いイデコですが、注意点もあります。

イデコの注意点

イデコは「老後資金は自分で用意してね」と国が用意した年金制度なので、60歳までは引き出すことができません。

いざ手元のお金がピンチ!みたいな時に都合よく引き出せないので、掛金は無理ない範囲で拠出しましょう。

NISAや積立NISAであれば引き出しも可能なので、途中換金などしたい方はこちらの利用も視野に入れましょう。イデコと併用可能です。参考にNISAと積立NISAの記事も貼っておきます。

NISAと積み立てNISA それぞれに向いている人ってどんな人?

イデコには元本保証型の商品もありますが、

など元本割れリスクのある商品もあるので注意しましょう。

ただリスクがないとリターンも得られないので、個人的にはリスクも抑えつつリターンを得られる「インデックスファンド」のような商品を選ぶのがいいのかなと思っています。

[st-cmemo webicon=”st-svg-search” iconcolor=”#66BB6A” bgcolor=”#E8F5E9″ color=”#000000″ iconsize=”200″]経済指標(インデックス)に成績が連動する投資商品。例として日本だと「日経平均」、米国だと「S&P500」などがある。個別銘柄に投資するのではなく市場全体に投資できるのでリスクが分散できる[/st-cmemo]

例えば、楽天証券の「楽天・全世界株式インデックス・ファンド」だと世界約7,400銘柄で構成される指数になっていて、世界市場全体に投資できるのでリスク分散しつつ投資が行えます。

参考:https://dc.rakuten-sec.co.jp/service/product/

イデコのメリット、注意点についてはなんとなくわかったけど「実際どうやって始めるの?」という方のために、イデコの始め方を解説します。

イデコを利用するためには証券会社で口座を解説する必要があります。

証券会社としては「楽天証券」がオススメです。

金融商品を管理するにあたり、ファンドに管理費用を払う必要があるのですが、楽天証券ではこの管理費用が安い商品が多いです。

例えば先ほど紹介した「楽天・全世界株式インデックス・ファンド」の管理手数料は0.212%ほどで済みます。長期で運用することを考えると管理手数料は安いほど手元に残る資金は多いので選ぶにあたって重要な点です。

また管理画面が使いやすい点も始めるにあたってとても良いと思います。※筆者もお世話になっています

楽天証券でのイデコの進め方は4STEPです。

[st-step step_no=”1″]Webサイトで加入者情報を入力する[/st-step]

[st-step step_no=”2″]楽天証券のウェブサイトで申し込み情報を入力する[/st-step]

[st-step step_no=”3″]手続きが完了し、各種書類が到着する[/st-step]

[st-step step_no=”4″]楽天証券にログインし、掛金の配分を決めて運用スタート[/st-step]

内容を見ていきましょう。

[st-step step_no=”1″]Webサイトで加入者情報を入力する[/st-step]

まずは加入者情報をWebサイトで入力します。申し込むにあたって基礎年金番号がわかる書面(年金手帳)などが必要になるので準備しておきましょう。

[st-step step_no=”2″]楽天証券のウェブサイトで申し込み情報を入力する[/st-step]

加入者情報を入力したら、楽天証券のウェブサイトで申し込み情報を入力します。会社員や公務員の人は【事象主の証明書】が必要になりますので準備しましょう。

※【事業主の証明証】が必要な理由は先に説明した、「勤め先が企業型DC(確定拠出年金)を行っている場合は、企業の年金規約で企業型DCとイデコの併用を認めている必要がある」ためです。

[st-step step_no=”3″]手続きが完了し、各種種類が到着する[/st-step]

必要書類が楽天証券に到着すると、国民年金基金連合会に送付され審査が行われます。この審査は1~2ヶ月ほどかかります。

審査が完了すると以下3つの書類が届きます。どれも重要な書類なので大切に保管しましょう。

[st-step step_no=”4″]楽天証券にログインし、掛金の配分を決めて運用スタート[/st-step]

手続きが完了したら楽天証券にログインし「確定拠出年金」タブから商品を選んで運用がスタートできます。自身の目的にあった商品を選びましょう。

この記事では

[st-midasibox title=”この記事の内容” webicon=”” bordercolor=”” color=”” bgcolor=”” borderwidth=”” borderradius=”” titleweight=”bold” myclass=””]

[/st-midasibox]

について解説を行いました。

最後に簡単におさらいしましょう。

自分(個人)で掛金を拠出し、自分で運用して、資産を形成する年金制度のこと。

[st-step step_no=”1″]Webサイトで加入者情報を入力する[/st-step]

[st-step step_no=”2″]楽天証券のウェブサイトで申し込み情報を入力する[/st-step]

[st-step step_no=”3″]手続きが完了し、各種書類が到着する[/st-step]

[st-step step_no=”4″]楽天証券にログインし、掛金の配分を決めて運用スタート[/st-step]

イデコは節税メリットを生かしながら、資産形成を行える非常にすぐれた仕組みです。ご自身の無理のない範囲で、是非運用を考えてみてください。

最後まで記事をお読みいただきありがとうございました!